Taschengeld: Das erste eigene Geld

Damit Kinder den richtigen Umgang mit Geld so früh wie möglich lernen ist es wichtig, dass sie Taschengeld bekommen und selbstständig verwalten.

Kinder und Jugendliche werden immer früher mit dem Thema Geld konfrontiert. Für Eltern bedeutet das eine hohe Verantwortung, denn ein vernünftiger Umgang mit Geld muss erst erlernt werden. Das Taschengeld ist hier eine gute Möglichkeit, für Kinder den Wert des Geldes einzuschätzen und damit umzugehen. Die Oesterreichische Nationalbank (OeNB) rät Eltern zwei Grundregeln zu befolgen: Den Kindern frühzeitigen Kontakt mit Geld zu ermöglichen und im Umgang mit Geld ein gutes Vorbild für den Nachwuchs zu sein. Darüber hinaus braucht es Konsequenz und manchmal auch den nötigen Freiraum.

Hilfe anbieten

Über die Verwendung des Taschengeldes sollte das Kind in jedem Fall selbst entscheiden und darüber frei verfügen können. Das ist ganz wesentlich, damit Kinder ein Verständnis dafür bekommen, wie viel einzelne Dinge kosten. In den ersten Monaten, in denen das Kind Taschengeld bekommt, können Eltern ihre Hilfe anbieten und mit ihrem Nachwuchs über den Wert des Geldes und den richtigen Umgang damit sprechen. Auch das Sparen für ein bestimmtes Ziel oder die Erfüllung eines Wunsches sollte Thema sein.

Wenn am Anfang Fehler passieren, sollten Eltern das tolerieren, denn für das Kind ist die Situation neu und auch aus Fehlern lernt man.

Vorbildwirkung der Eltern

Den Eltern kommt hier auf mehreren Ebenen eine Vorbildwirkung zu. Sie müssen die Vereinbarung über das Taschengeld als etwas Verbindliches ansehen und es regelmäßig und immer in gleicher Höhe auszahlen. Das Kind soll sich auf die pünktliche Auszahlung verlassen und sich seine Ausgaben einteilen können. Eltern sollten nicht vergessen, dass sie auch im verlässlichen Umgang mit Geld Vorbilder sind. Auch die Erkenntnis, dass Geld knapp werden kann und spontane Wünsche nicht immer gleich erfüllbar sind, ist äußerst lehrreich. Dem Wunsch nach einem Vorschuss auf das nächste Taschengeld nachzugeben ist daher nur in wirklichen Ausnahmefällen ratsam. Das stellt im Prinzip eine Situation dar, wie später das Konto zu überziehen. Das Kind lebt sonst immer im Minus und hat Schulden. Ein Verhalten, das sich einprägt, darum müssen die Eltern den Kindern schon früh Verantwortungsbewusstsein vermitteln. Die Statistiken der Schuldnerberatung zeigen, dass Betroffene zunehmend jünger werden. Bereits jede/jeder dritte Klientin/Klient ist jünger als 30 Jahre.

Sollte jedoch Geld übrig bleiben, kann es gespart werden. Ein eigenes Sparbuch zu besitzen ist etwas Besonderes für das Kind – und Eltern können auch hier mit gutem Beispiel vorangehen!

Ab welchem Alter ist Taschengeld sinnvoll?

Grundsätzlich gilt die Regel: Es ist nie zu früh mit der finanziellen Ausbildung der Kinder zu beginnen. Genau wie Lesen und Schreiben lernen, sollten Kinder wissen, wie man mit Geld umgeht. Finanzielle Bildung sollte fixer Bestandteil der Erziehung sein. Eine ideale Möglichkeit, den vernünftigen Umgang mit Geld zu lernen, ist daher das Taschengeld.

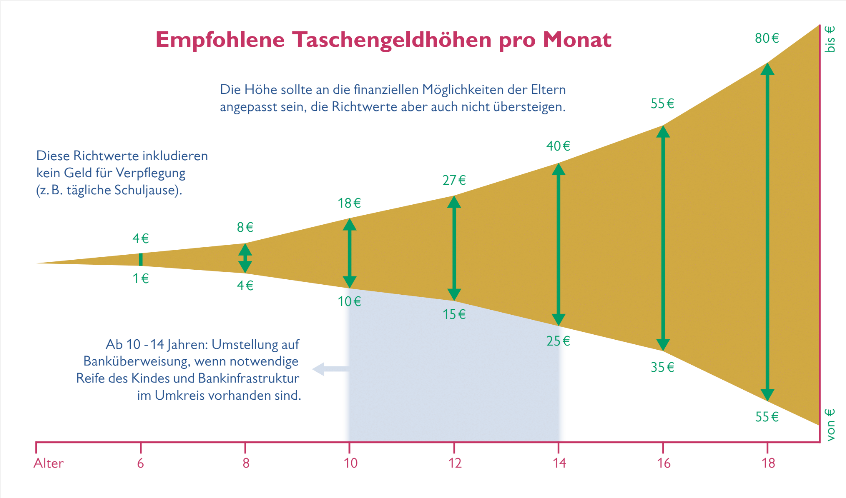

Ab dem Volksschulalter, also ab etwa sechs Jahren, sollten Kinder regelmäßig Taschengeld bekommen. So können bereits Volksschulkinder frei über eine bestimmte Summe verfügen und kleinere Käufe tätigen. Die Experten der Oesterreichischen Nationalbank empfehlen das Taschengeld wöchentlich, an einem bestimmten Tag auszuzahlen. Die Höhe sollte an die finanziellen Möglichkeiten der Eltern angepasst sein, gewisse Richtwerte aber auch nicht übersteigen. Für Kinder ab sechs Jahren empfehlen die Experten der OeNB einen Betrag zwischen einem und vier Euro. Die Summe steigt mit dem Alter an und sollte mit acht Jahren zwischen vier und acht Euro im Monat liegen. Am Ende der Volksschulzeit kann man dem Kind zwischen zehn und 18 Euro als Taschengeld ausbezahlen. Das Geld für Verpflegung wie die tägliche Schuljause ist hier nicht inkludiert und muss extra an das Kind ausgezahlt werden. Um das Taschengeld etwas aufzufetten, können sich Kinder durch die Mithilfe im Haushalt kleine Taschengeldzuschüsse verdienen.

Ein Jugendkonto einrichten

Ab einem Alter von zehn bis 14 Jahren kann man auch daran denken, Teile des Taschengelds auf ein Jugendkonto zu überweisen. Da es hier schon um Summen von bis zu 40 Euro monatlich gehen kann, ist der Umgang mit Konto und Karte eine gute Übung. Eltern sollten aber individuell entscheiden, ob ihr Kind reif genug für diesen Schritt ist.

Der Barbetrag kann wöchentlich, der Überweisungsbetrag monatlich ausbezahlt werden. Fixkosten (z. B. Handyrechnung) können schrittweise eingebunden werden. Durch die Aufzeichnung der Fixkosten, für die sie nun selbst aufkommen müssen, können Kinder ein Gefühl für regelmäßig wiederkehrende Ausgaben erlangen und auch lernen diese zu kontrollieren.

Erreichen Kinder das Oberstufenalter von 15 bis 18 Jahren, kann der Taschengeldbetrag einmal im Monat vollständig überwiesen werden. In diesem Alter geht es schon um etwas höhere Beträge bis zu 80 Euro. Die Fixkosten sollten nun vom Jugendlichen selbst übernommen werden.

Der Taschengeldleitfaden der OeNB

Der Taschengeldleitfaden „Mein erstes Geld“ der OeNB bietet wertvolle Tipps für Erziehungsberechtigte, um die Erziehung der Kinder in finanziellen Angelegenheiten zu unterstützen. Im Leitfaden wird auf die unterschiedlichen Bedürfnisse der Kinder in verschiedenen Altersstufen Rücksicht genommen. So erhalten Erziehungsberechtigte in einem strukturierten Überblick altersgerechte Empfehlungen zur Taschengeldvergabe, zur Taschengeldverwendung und auch zur Taschengeldhöhe.

Der Taschengeldleitfaden der OeNB und weitere Angebote sind unter www.eurologisch.at zu finden.

Taschengeld - Tipps für alle Altersstufen

Fehler: Fehler beim Umgang mit dem Taschengeld gilt es zu tolerieren. Auch aus Fehlern lernen Kinder.

Kommunikation: Regelmäßige Gespräche über Ausgaben und Sparen unterstützen den bewussten Umgang mit Geld.

Geschlecht: Mädchen und Burschen sind betreffend der Taschengeldhöhe gleich zu behandeln.

Zuschüsse: Taschengeldzuschüsse können bei guten Argumenten (wie z. B. nur kurzzeitig verfügbaren Sonderangeboten) gewährt werden.

Geschwister: Jüngere Geschwister sollten darüber aufgeklärt werden, dass ältere Geschwister aufgrund anderer Bedürfnisse mehr Taschengeld bekommen.

Anlässe: Geldgeschenke durch Großeltern oder Verwandte (Geburtstag, Weihnachten) zählen grundsätzlich nicht zum Taschengeld.

Ausnahmen: Verhältnismäßig hohe Geldgeschenke zu bestimmten Anlässen sollten in Absprache mit den Kindern langfristig gespart werden.

Vorbildwirkung: Für Kinder ist der Umgang ihrer erwachsenen Bezugspersonen mit Geld der wichtigste Maßstab.

Konsequenz: Konsequenz und Beibehaltung der begonnenen Maßnahmen sind enorm wichtig.

Entgeltliche Information

Forum

Diskutieren Sie über diesen Artikel

Insgesamt 0 Beiträge